欢迎访问公航旅小额贷款官方网站!

官方微博 |

官方微信

前 言

为规范动产和权利担保统一登记服务,中国人民银行于近日发布了《动产和权利担保统一登记办法》,于2022年2月1日正式施行。笔者根据《民法典》及《民法典担保制度司法解释》,并结合中国人民银行答记者问,对《办法》中涉及的信贷法律风险问题予以阐述,便于指引金融机构办理动产与权利质押登记业务。

1.人民银行为何出台《动产与权利担保统一登记办法》?

2020年12月22日,国务院正式印发《关于实施动产和权利担保统一登记的决定》(以下简称《决定》),明确自2021年1月1日起,在全国范围内实施动产和权利担保统一登记。纳入统一登记范围的动产和权利担保,由当事人通过中国人民银行征信中心动产融资统一登记公示系统(以下简称统一登记系统)自主办理登记。

为落实《决定》的相关要求,规范动产和权利担保统一登记服务,中国人民银行于近日发布《动产和权利担保统一登记办法》(以下简称《办法》),于2022年2月1日正式施行,进一步明确动产和权利担保登记和查询规则,规范人民银行征信中心统一登记系统运行。

【风险提示】

人民银行出台的《动产与权利担保统一登记办法》在法律效力上属于部门规章。2019年颁布的《应收账款质押登记办法》同时废止。

2.动产与权利担保登记由哪个机构负责,登记原则是什么?

《办法》明确了人民银行征信中心具体承担服务性登记工作,不开展事前审批性登记,不对登记内容进行实质审查。当事人通过统一登记系统自主在线办理登记,无需登记机构审核,即时生效。当事人只需输入担保人名称即可一键查询,实时了解担保人名下所有正在公示的动产和权利担保情况。

《办法》明确当事人通过统一登记系统自主办理登记,对担保财产进行概括性描述的应当能够合理识别担保财产,并对登记内容的真实性、完整性和合法性负责。动产和权利担保登记的目的在于公示担保权利,而非行政管理,通过登记公示,使市场主体便捷了解担保人名下所有动产上的担保权利状况,提高担保权利透明度,增强担保权人权利实现的确定性。

【风险提示】

统一登记系统登记的内容包括担保权人和担保人的基本信息、担保财产的描述、登记期限、主债权金额、担保范围、禁止或限制转让的担保财产等项目作为登记内容。

原则上当事人提交的信息,人民银行征信中心(简称征信中心)不做实质性审查,即符合形式上的要求便予以准许登记。如果当事人约定的担保财产不明确,或者担保财产的权属性或合法性存疑,导致法院无法确认财产的唯一性和合法性,担保人将不承担担保责任,后果由担保权人自己承担。所以,不要寄希望办理了动产与权利登记手续,便享有了担保权利。担保权人一定要在登记前核实清楚担保财产的权属、占有状态以及涉诉情况,登记时一定要描述清担保财产的名称、数量、坐落、型号、登记编号等能够确定其唯一性的信息。因此,担保权人在开展动产担保登记业务时,应当确保担保财产及登记的真实性,否则,后果自负。

3.哪些动产与权利担保可以在统一登记系统办理登记?哪些必须办理登记?两者法律后果的区别是什么?

《办法》以“列举”+“兜底”的方式明确了可以纳入统一登记范围的担保类型,《办法》将企业融资常用的典型的动产和权利担保业务都纳入统一登记系统的登记范围。《办法》中列举的动产及权利担保类型如下:

(1)生产设备、原材料、成品、半成品等抵押;

(2)应收账款质押;(3)存单、仓单、提单质押;(4)融资租赁、保理、所有权保留等具有担保功能的交易;(5)其他等典型动产和权利担保业务。

除了列举的上述类型属于《办法》登记范围,同时也明确提出不属于《办法》登记的担保类型,具体包括:

(1)机动车、船舶、航空器等特殊动产抵押;

(2)债券质押;(3)基金份额、股权质押;(4)知识产权中的财产权质押。

根据人民银行12月29日答记者问,对于未纳入《办法》列举的担保类型,同时又不属于排除项之外的其他动产和权利担保类型,无特殊法规定的,均可适用《办法》,纳入统一登记的范围。

【风险提示】

1.动产办理抵押登记具有对抗效力,为非生效要件

根据《民法典》第402条、第403条的规定,以不动产设立抵押的,以登记为生效要件;以动产设立抵押的,以合同生效为设立要件。所以,《办法》中提到的以生产设备、原材料等动产设立抵押的,抵押合同生效时,抵押权设立。办理抵押登记,只是具有了对抗第三人效力。

2.动产和权利质押应区分生效要件

根据《民法典》第425条—446条的规定,不同的质押物,质权设立的条件不同,主要分为两种情形:

一是以质押物(或权利凭证)交付质权人占有为质权生效条件。包括:动产;有权利凭证的汇票、本票、支票、债券、存款单、仓单、提单及保证金。

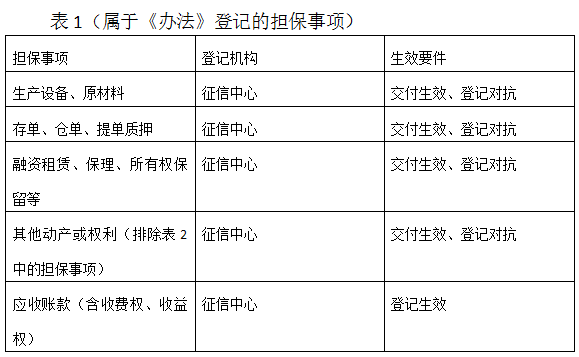

二是以办理质押登记作为质权生效条件。包括:基金份额;股权、股份;注册商标专用权、专利权、著作权等知识产权中的财产权;应收账款。根据物权法定原则,排除掉必须办理质押登记才能有效设立质权的权利,剩余的即是不以登记为生效要件的质权。必须办理质押登记的包括:基金份额;股权、股份;注册商标专用权、专利权、著作权等知识产权中的财产权;应收账款。其余的动产与权利办理质押的,只需交付质权人即设立质权,不办理登记不影响质权的设立。为何《办法》规定像存单、仓单、提单质押这些权利质押也可办理质押登记?因为这些财产或权利虽然在交付时即设立了质权,但对第三人不具有对抗效力。只要办理了登记,才具有对抗效力。《办法》规定的属于统一登记系统登记的担保事项中,有以登记为设立要件的,有以登记为对抗要件。

见表1:

3.不属于征信中心登记的担保类型

《办法》规定“机动车、船舶、航空器等特殊动产抵押;债券、基金份额、股权质押;知识产权中的财产权质押”不属于其登记的范围。上述财产或权利正确的登记机构

见表2:

4.如果统一登记系统出现错误或虚假登记,当事人或利害关系人如何救济?

如果统一登记系统中出现错误或虚假登记,当事人可以要求担保权人变更登记或注销登记,担保权人不同意变更或注销的,担保人或其利害关系人可以在统一登记系统中自主办理异议登记。

担保人或其他利害关系人自异议登记之日起30日内,未就争议起诉或提请仲裁并在统一登记系统提交案件受理通知的,征信中心撤销异议登记。人民银行征信中心可以根据生效的法院判决、裁定或仲裁机构裁决等法律文书撤销相关登记。

5.质押登记后可否办理展期登记?

担保权人应当根据主债权履行期限合理确定登记期限。登记期限最短1个月,最长不超过30年。在登记期限届满前,担保权人可以申请展期。担保权人可以多次展期,每次展期期限最短1个月,最长不超过30年。

【风险提示】

质权人因业务需求,需要办理展期的,一定要在统一登记系统办理展期登记。担保权人办理展期、变更登记的,应当与担保人就展期、变更事项达成一致。如果债权人只与债务人达成展期协议,未经过质押人同意并申请展期登记的,质权仍存在,但关于展期的内容对第三人不具有对抗效力。

甘公网安备 62012102000231号

甘公网安备 62012102000231号